Ви чули про нові субрахунки бухобліку для операцій з РРО, розрахунків за кредитами та доходів від реалізації, адже ще 10 січня 2024 року Мінфін своїм наказом №10 вніс зміни до Плану рахунків бухгалтерського обліку. Які внесено зміни і як вони вплинули на ведення обліку роздрібної готівки?

До Плану рахунків додано нові субрахунки

Мінфін наказом № 10 від 10.01.2024 додав до рахунку 30 «Готівка» два нові субрахунки. Зміни почали діяти з 23 лютого 202 року.

Отже, з цієї дати діють нові субрахунки призначені для окремого обліку готівкової виручки у гривні та в іноземній валюті, отриманої із застосуванням реєстраторів розрахункових операцій (РРО). Зокрема, рахунок 30 «Готівка» доповнено субрахунками:

- 308 «Готівка в національній валюті за операціями, проведеними із застосуванням РРО»;

- 309 «Готівка в іноземній валюті за операціями, проведеними із застосуванням РРО».

Зазначені субрахунки повинні використовувати підприємства, які здійснюють готівкові операції із застосуванням РРО.

Крім того, відповідно до наказу Мінфіну №10 зазнала змін назва субрахунку 376 «Розрахунки за позиками та кредитами». На цьому субрахунку ведеться облік розрахунків за позиками членам кредитних спілок у кредитних спілках та наданими кредитами користувачам платіжних послуг надавачами фінансових послуг (крім банків).

Також додано нові субрахунки:

- 686 «Розрахунки за операціями з переказу». На ньому ведеться облік розрахунків за операціями надання платіжних послуг надавачами фінансових платіжних послуг;

- 706 «Дохід процентний від фінансових послуг»;

- 707 «Дохід комісійний від фінансових платіжних послуг».

На цих субрахунках надавачі фінансових платіжних послуг, для яких надання таких послуги є основним видом діяльності, узагальнюють інформацію про процентні та комісійні доходи відповідно.

Як тепер обліковувати роздрібну готівку

Нагадаю, що рахунок 30 «Готівка» має ще два субрахунки, наведені в Інструкції № 291:

- 301 «Готівка в національній валюті»;

- 302 «Готівка в іноземній валюті».

Отже, тепер на дату набрання чинності змін до Інструкції № 291, потрібно буде перевести залишок готівки, що зберігається у місцях проведення розрахунків із застосуванням РРО/ПРРО, на новий субрахунок. Для цього потрібно зробити проводку Дт 308 Кт 301.

Перед цим рекомендуємо:

- або провести інвентаризацію готівки, яка на початок робочого дня зберігається в касах та місцях проведення готівкових розрахунків;

- або якщо підприємство вирішило не проводити інвентаризацію, то в цьому випадку потрібно оформити бухгалтерську довідку, у якій навести бухгалтерські записи з формування залишку на субрахунку 308.

При цьому інвентаризацію з метою підтвердження залишку на субрахунку 308, можна провести на декілька днів пізніше, після набрання чинності змін до Інструкції № 291. Штрафних санкцій за це не буде.

За правилами оприбуткування готівки до кас, відповідно до п. 11 Положення № 148:

- якщо операція не розрахункова і не застосовується РРО/ПРРО, то готівка оприбутковується на підставі прибуткового касового ордера на субрахунок 301 у кореспонденції з рахунком обліку розрахунків з контрагентами;

- якщо це готівкова виручка від продажу товарів, робіт, послуг і її проведено через РРО/ПРРО, то така готівка оприбутковується на підставі Z-звіту РРО/ПРРО, на субрахунок 308 у кореспонденції з рахунками обліку доходів.

Відтепер вся готівка, яка перебуває та надходить у місцях проведення розрахунків із застосуванням РРО/ПРРО, обліковуватиметься окремо від готівки у касах, в яких ведеться касова книга та застосовуються касові ордери. Тобто на субрахунках 301 та 308 будуть різні схеми бухгалтерських проведень.

Субрахунок за дебетом і кредитом кореспондує тільки з рахунками обліку розрахунків з контрагентами Дт 301 – Кт (субрах. 361, 372, 377, 671, 672, 685 тощо) та з рахунками каси і банку Дт (субрах. 301, 308, 311) – Кт 301.

Субрахунок за дебетом кореспондує тільки з кредитом дохідних субрахунків Дт 308 – Кт 701, 702, 703 (іноді можливий рахунок 71), а за кредитом – з дебетом субрахунку головної каси (301) або з рахунком обліку коштів в дорозі (333) Дт субрах. 301, 333 – Кт 308. При цьому даним Z-звітів РРО/ПРРО повинен відповідати дебетовий оборот за субрахунком 308.

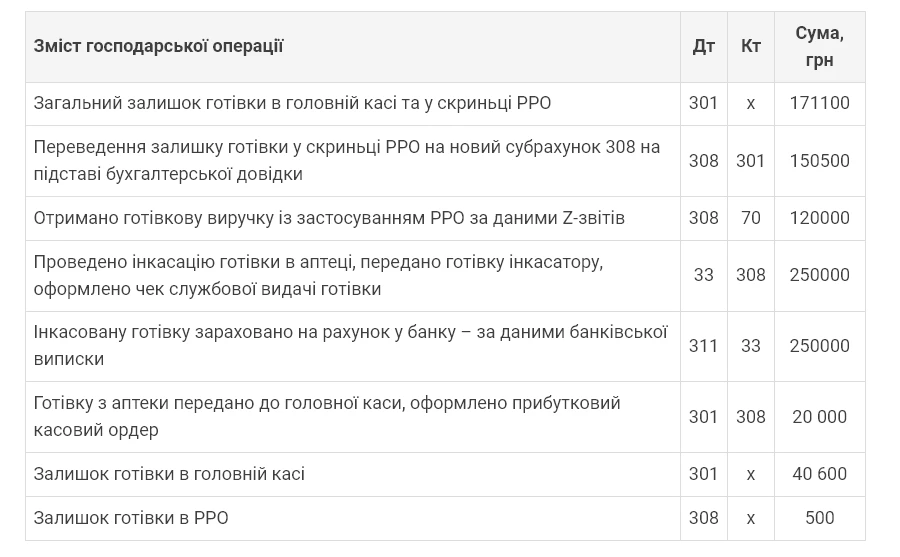

Приклад обліку операцій з готівкою

Аптека застосовує РРО і головну касу. На початок дня у скриньці РРО – 150 500 грн, а в головній касі було 20 600 грн, всього 171 100 грн. Після відкриття нового субрахунку для обліку готівки в аптеці, залишок готівки у РРО був переведений на нього – 150 500 грн. За день аптека вторгувала ще 120 000 грн та 250 000 грн передала інкасаторам. А наприкінці дня 20 000 грн передано з аптеки до головної каси. Облік цих операцій показано у таблиці.

Облік касових операцій на субрахунках 301 та 308

Відповідальність за порушення ведення бухгалтерського обліку

Після набрання чинності наказу № 10 суб’єкти господарювання зобов’язані перейти на використання субрахунку 308. Адже існує адміністративна відповідальність: згідно зі ст. 164-2 КУпАП відсутність бухгалтерського обліку або ведення його з порушенням установленого порядку тягнуть за собою накладення штрафу від 8 до 15 нмдг (від 136 до 255 грн).

Ті самі дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за одне із правопорушень, зазначених у ч. 1 ст. 164-2 КУпАП, тягнуть за собою накладення штрафу від 10 до 20 нмдг (від 170 до 340 грн).

Але штрафні санкції за цією статтею накладають органи державного фінансового контролю, які контролюють тільки державний сектор. І не ведуть контроль ведення бухобліку на підприємствах приватного сектору економіки. Тож приватним підприємствам, не загрожує відповідальність за незастосування субрахунку 308, якщо фінансова та податкова звітність складені правильно.

Джерело: 7еminar